1-5月成都硬線價(jià)格小幅攀升����,呈現(xiàn)上漲態(tài)勢(shì),6月份受到制造業(yè)的沖擊���,需求逐步收窄,市場(chǎng)價(jià)格整體回落��。七月份上旬受到唐山環(huán)保限產(chǎn)政策等影響���,價(jià)格逐步回暖之后企穩(wěn)為主��。后期成都硬線市場(chǎng)能否“火熱一夏”�,打開目前“不溫不火”的局面����?下面筆者將做簡(jiǎn)要的分析。

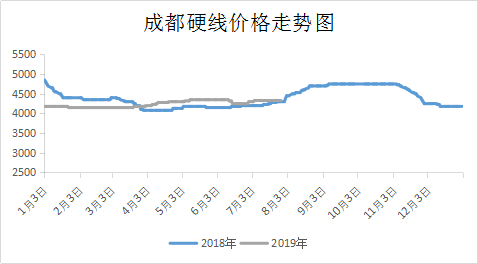

先看價(jià)格方面����,2018年與2019年價(jià)格走勢(shì)截然相反,對(duì)比2018年高開低走的行情���,2019年平穩(wěn)開盤��,整體表現(xiàn)平平,價(jià)格始終低于2018年同期��。但在3月底4月初的時(shí)候�,價(jià)格出現(xiàn)拐點(diǎn),與2018年價(jià)差最高達(dá)到220元/噸�。6月底7月初價(jià)差逐步修復(fù),截止目前���,價(jià)差縮小至30元/噸���,2019年與2018年價(jià)差回歸合理。

圖:1: 成都硬線價(jià)格走勢(shì)圖

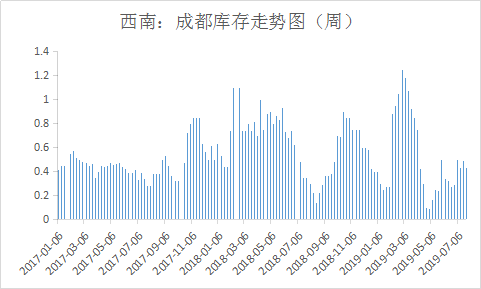

再看社會(huì)庫(kù)存方面��,目前總體來(lái)看��,成都硬線庫(kù)存依舊處于低位���,部分鋼廠到貨量依舊未恢復(fù)正常�。華東、華北鋼廠因利潤(rùn)收窄等原因�,對(duì)西南市場(chǎng)的投放量也逐漸減少,導(dǎo)致部分貿(mào)易商長(zhǎng)期處于缺貨或缺規(guī)格狀態(tài)���。目前屬于傳統(tǒng)淡季����,下游訂單縮減加之高溫假期���,成交并不理想。但從圖二中可看出�����,2018年8月開始,庫(kù)存開始逐步消化�����。2019年8月中下旬或也將迎來(lái)下游集中采購(gòu)補(bǔ)庫(kù)��,需求逐步釋放��。

圖:2: 成都庫(kù)存走勢(shì)圖

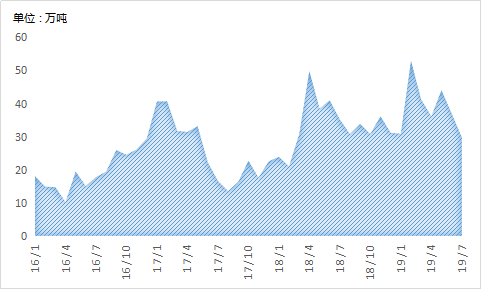

其次再看鋼廠方面�����,7月底鋼廠庫(kù)存總量29.73萬(wàn)噸���,較上月同期下降7.22萬(wàn)噸���,去年同期庫(kù)存量35.15萬(wàn)噸,同比減少15.42%�。目前鋼廠庫(kù)存高位回落����,環(huán)比�、同比皆出現(xiàn)下降�����。但8月份國(guó)內(nèi)鋼廠檢修力度放緩���,環(huán)保等擴(kuò)大影響暫不明顯。綜合來(lái)看����,預(yù)計(jì)8月份工業(yè)線材產(chǎn)量不會(huì)有明顯的下降。

圖3:2016年1月至2019年7月鋼廠工業(yè)線材庫(kù)存變化情況

綜上,從需求端來(lái)看����,7月份進(jìn)入傳統(tǒng)淡季之后,下游訂單量有所減少�����,成交受阻���。但隨之后期需求逐步釋放��,加之庫(kù)存低位運(yùn)行�,價(jià)格有一定的上漲動(dòng)力。但由于資源量不穩(wěn)定�,市場(chǎng)活躍度或?qū)⑹艿揭欢ㄓ绊?�。?/span>供給端來(lái)看�,鋼廠庫(kù)存由增轉(zhuǎn)降,但8月份檢修產(chǎn)線數(shù)量較七月份持平���,產(chǎn)量或依舊處于高位�����。成都硬線價(jià)格或上漲動(dòng)力不足,下跌空間有限�����。

擊這里給我發(fā)消息")